官方新一輪房地產調控逐步到位,中國樓市盤整壓力漸大,一、二線城市新房交易量皆重挫20%以上,房價成長趨緩,部份城市更現跌勢,戴德梁行表示,房價「拐點」趨勢更見明朗。

戴德梁行表示,第1季度宏觀經濟數據整體超預期,中國國內生產總值同比增長9.7%,較去年第4季度微降0.1個百分點,顯示經濟增長基礎穩健;居民消費價格指數第1季度同比漲幅為5.0%,其中3月份指數同比漲5.4%,創2008年7月以來新高;M2第1季度同比增長16.5%,而3月M2同比漲幅較2月回升0.9個百分點,高通脹形勢及短期流動性充裕局面料將持續,央行年內保持每月一調的頻率重用數量型工具應對流動性集中釋放對貨幣市場的衝擊:自2011年4月21日起,年內第4度上調存款準備金率0.5個百分點,調整後大中型金融機構存款準備金率將至歷史高位20.5%,2011年至今已凍結銀行資金約人民幣14,300億元。

3月份居民消費價格指數創32個月以來新高,國際市場的輸入型游資湧入、國內市場成本上升及貨幣超發拉動需求上漲等複雜因素致使高通脹呈長期化趨勢,央行堅決使用價格型工具強化其對市場的需求管理政策,距上輪2月9日加息不足兩月後再度上調金融機構1年期存貸款基準利率0.25個百分點,其他各檔次存貸款基準利率及個人住房公積金貸款利率亦相應調整。

此次加息對稱性相對明顯,活期存款利率上調幅度較2月進一步擴大,愈顯加息對目前負利率的針對性。調整後,1年期存款利率達到3.25%,5年期及以上貸款利率達6.80%,由於多數城市首套房貸優惠利率在緊縮政策下已基本取消,加上二套房置業嚴格執行1.1倍差別化利率,多次加息對購房貸款成本的增加尤為明顯。

根據「新國八條」要求各地政府於第1季度明確提出並向社會公佈「房價控制目標」,全國已有超過600個城市如期公佈當地房價調控目標,除北京明確表示普通住宅「穩中有降」外,多數城市多以國內生產總值或人均可支配收入增幅作為參照指標,制定今年房價漲幅區間為10%至15%。

繼住房和城鄉建設部規定實施「一房一價」後,國家發改委日前亦發布《商品房銷售明碼標價規定》,專門對商品房銷售的明碼標價問題作出規定,要求從5月1日起商品房銷售要實行一套一標價,並明確公示代收代辦收費和物業服務收費,商品房經營者不得在標價之外加收任何未標明的費用。

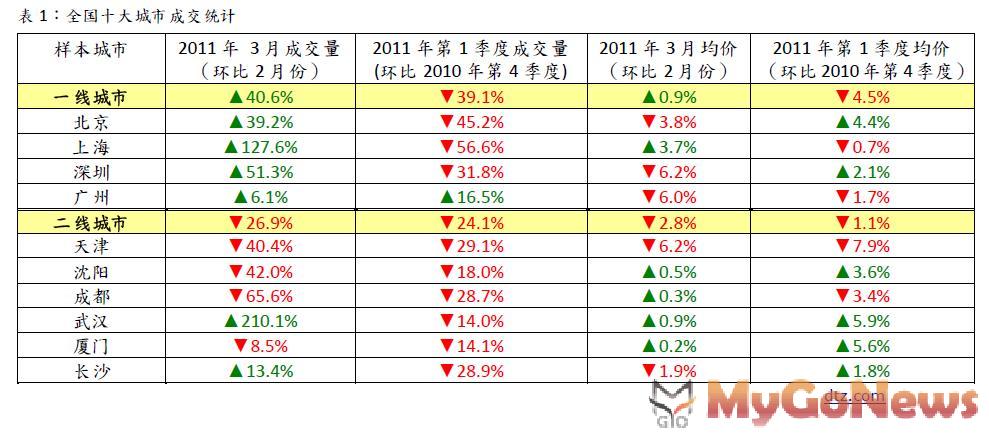

由於,官方新一輪房地產調控已逐步到位,全國樓市盤整壓力漸大。根據DTZ戴德梁行監測數據顯示,十大樣本城市第1季度成交面積受「限購」及「限貸」疊壓市場購買力影響下調趨勢明顯,一線城市和二線城市新房成交量分別環比下跌39.1%和24.1 %:一線城市中,上海、北京及深圳跌幅分別為56.6%、45.2%和31.8%;二線城市中,天津、長沙及成都環比跌幅亦接近30%,分別下跌29.1%、28.9%及28.7%。

從十大樣本城市住宅庫存量上分析,市場觀望情緒致短期上市量持續低迷,成都因供應大幅收縮由供需平衡格局轉為負庫存狀態,庫存補足時間為2.1個月,與上海及長沙的負庫存狀態持平;但武漢及廈門的庫存過剩狀態繼續走高,去庫存時間(截至2011年2月末)分別為16.4個月及8.5個月。

DTZ戴德梁行跟踪研究北京、上海、深圳、廣州四大一線樣本城市2010~2011年分月十大熱銷樓盤,發現3月中高端及豪宅產品供應疲軟,以銷售套數計成交量在近年低位徘徊;此兩類產品均價均再度走低,分別環比2月下跌13%和9.6%。